雨水通信教育システム~雨道場~ No.15

5/19

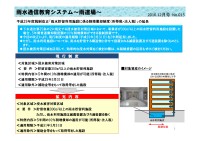

雨水通信教育システム~雨道場~平成29年度税制改正「雨水貯留利用施設に係る割増償却制度(所得税・法人税)」の延長2016.12月号No.015下水道法第25条の2に規定する浸水被害対策区域において、事業者が300m3以上の雨水貯留利用施設を設置した場合、5年間普通償却限度額の10%割増償却ができる税制措置です。今回の改正により、現行制度の適用期限(平成29年3月31日)を2年間延長しました。ただし、雨水利用施設については、雨水を貯留する構造物と併せて設置される滅菌装置及びろ過装置を除くものとします。浸水被害対策区域を活用して、効率的な浸水対策をご検討の際は、本税制措置の活用もぜひご検討ください。浸水被害対策区域に建設される民間の再開発ビル等■対象資産のイメージ税制対象雨水貯留施設現行制度≪対象区域≫浸水被害対策区域≪要件≫貯留容量300m3以上の雨水貯留利施設≪特例内容≫5年間の10%割増償却の適用が可能(所得税・法人税)≪適用期限≫平成29年3月31日≪適用除外≫補助金等をもって取得等をした施設拡充内容≪対象区域≫浸水被害対策区域≪要件≫貯留容量300m3以上の雨水貯留利施設ただし、雨水利用施設は滅菌装置及びろ過装置を除く≪特例内容≫5年間の10%割増償却の適用が可能(所得税・法人税)≪適用期限≫平成31年3月31日≪適用除外≫補助金等をもって取得等をした施設5

元のページ